让不懂建站的用户快速建站,让会建站的提高建站效率!

新实控东说念主李明入主后,探路者(300005.SZ)屡次收购芯片公司。

近日,探路者文书,拟分辨出资3.213亿元、3.57亿元收购深圳贝特莱电子科技股份有限公司(简称“贝特莱”)、上海通途半导体科技有限公司(简称“上海通途”)各51%股权。

界面新闻发现,该公司在2021年至2023年已收购3家芯片公司,但这三次收购后果不算理念念。

或是已往案例并不得胜,阛阓对本次收购响应不是很积极。收购事宜走漏次日(12月2日),探路者收跌超12%,随后几个交游日捏续下降。

探路者关系东说念主士对界面新闻称,股价波动受多重身分影响,但波及收购及公司情况,还请讲理走漏公告。

通过梳理,界面新闻发现,探路者本次收购案例逃避的四大风险,或是阛阓投资者“用脚投票”的费心点。

风险一:行业竞争加重、豪侈电子终局阛阓波动,标的公司存事迹下滑风险

贝特莱创立于2011年7月,主营数模羼杂信号链芯片及处罚有筹备遐想,主要产品为指纹识别芯片、触控芯片及专用MCU芯片。公司官网骄傲,其指纹识别芯片在智能门锁边界阿谀多年排行行业第一。

上海通途主要从事IP时代授权、芯片遐想研发业务,IP时代授权业务主要面向图像及视频处理SoC芯片遐想公司,IP已授权跨越20家中大型芯片公司。探路者称,其是咫尺阛阓上约4至5产品备屏幕桥接芯片产品研发量产才能的芯片公司之一。

探路者称,本次收购的中枢主张,是与其现存芯片业务板块酿成深度互补与全面强化。其中,贝特莱的时代干线为感挚友互,上海通途的时代干线为骄傲、图像及视频处理,分辨与子公司G2 Touch、北京芯能现存业务吻合度较高。

截止2025年8月31日,贝特莱、上海通途总财富分辨是2.76亿、1.03亿元,包摄于母公司通盘者职权分辨是1.4亿、3166.17万元。

2024年、2025年前8月,贝特莱营收分辨是1.79亿元、1.66亿元,净利润分辨是-2519.15万、1773.36万元;上海通途营收分辨是5605.7万元、1.05亿元,净利润分辨是553.93万、1888.61万元。

两家标的公司转让方均给出事迹甘愿。2026年至2028年,贝特莱经审计的包摄母公司股东的净利润(并吞报表口径,简称“实质净利润”)应分辨不低于3370万、4770万、6860万元,上海通途这三年应累计不低于1.5亿元。

中国星河证券合计,阿谀二者的利润甘愿,以及2025年低基数情况,“展望2025-2027年探路者将实现归母净利润分辨为0.64/1.50/3.07亿元。”

探路者合计,“本次交游将进一步扩大芯片业务边界、显赫进步公司盈利才能。”

但是,多位芯片从业者对界面新闻指出,面前芯片遐想行业竞争强烈,豪侈芯片尤甚。

主营智能出动终局骄傲运转芯片产品的天德钰(688252.SH)本年齿迹下探。前三个季度,公司单季度营收同比变动60.52%、31.43%、-23.58%,归母净利润同比变动分辨是116.96%、19.5%、-52.95%,其销售毛利率从24.46%下滑至24.36%、20.61%。“个东说念主嗅觉,面前行情并没那么好。”该公司东说念主士对界面新闻称。

“咫尺豪侈类芯片王人是‘白菜价’。”某券商保代对界面新闻指出,访佛贝特莱、上海通途所波及的豪侈类芯片,也曾是相比熟谙的边界。

某芯片遐想公司首创东说念主对界面新闻指出,红利期旧年(2024年)就已历程去了。“高端芯片产品可能暂时无法替代,但模拟、信号链、羼杂信号等中低端芯片国内布局差未几了,同质化产品‘内卷’严重,价钱战十分强烈。”

“标的身处‘红海’赛说念,盈利质料与捏续性仍需考证。”北京交通大学料理学院司帐系熟谙于耀对界面新闻分析,“标的公司2024年尚亏本2000多万元,却在2025年扭亏。这种在强竞争环境下的事迹改善,究竟来自可捏续的产品力与客户结构优化,如故阶段性身分运转,仍需进一步穿透核实。”

另需讲理的是,贝特莱、上海通途改日永恒可捏续发展仍会受到豪侈电子阛阓的全体影响。

探路者于2021年2月收购的第一家芯片公司北京芯能就因为行业、阛阓环境等因,阿谀三年未完成事迹甘愿。

界面新闻了解到,北京芯能波及事迹甘愿是:2022年,甘愿收入不低于7030.17万元;2022年、2023年、2024年,甘愿净利润分辨不低于0元、8597.45万元、1.72亿元。但实质完成的事迹情况是:2022年并吞报表主买卖务收入843.8万元,2022年至2024年扣非息税前净利润分辨亏本了3362.72万、7830.08万及6371.84万元。

“连年来受宏不雅经济环境变化、大家豪侈电子阛阓需求捏续放缓的影响,MiniLED受限于时代、成本、阛阓及生态四方面身分制约,诈欺不足预期。”探路者讲明称。

“面前豪侈电子板块全体还算安妥。”资深产业经济分析师丁少将对界面新闻分析称,家电阛阓下行压力较大,手机、PC、平板这些豪侈电子终局阛阓还在安妥增长。

风险二:溢价363.26%、2119.65%,或新增数亿元商誉

凭证上海东洲财富评估有限公司评估,以2025年8月31日为估值基准日,贝特莱估值65060万元,较其净财富账面价值升值51016.01万元,升值率363.26%;上海通途估值70278.02万元,较其净财富账面价值升值67111.85万元,升值率2119.65%。

国金证券指出,若按照26年齿迹方针计较,贝特莱对应PE为19倍,上海通途的收购估值与贝特莱相通。

界面新闻肃肃到,贝特莱连年来估值变化较大。该公司曾于2016年1月在新三板基础层挂牌交游,领受竞价交游格局,后在2019年3月底拆开挂牌。

时期终末一轮定增融资,2018年4月,贝特莱以14.37元/股引入深圳市远致创投增资。按股票刊行后36,869,971股公司总股本估算,贝特莱彼时估值约5.3亿元。退市时公司市值约14.7亿元。对此,前述券商保代对界面新闻指出,在新三板莫得运动性,其估值参考有趣不大。

“这次收购升值率高达363%、2119.65%,意味着交游溢价边界不小,后续很可能酿成数亿元级别的商誉及可辩别无形财富。”曾接事于普华永说念司帐师事务所的于耀对界面新闻分析称。

探路者坦言,收购完成后公司将阐发较大金额的商誉,若标的公司改日谋划情景未达预期,则标的财富所酿成的商誉将存在减值风险,从而对公司经买卖绩产生不利影响。

“高溢价埋下‘商誉雷’,也可能成为‘利润压力源’。”于耀对界面新闻进一步指出,从财务角度看,这不仅带来商誉减值风险,即便部分溢价被阐发为无形财富,也会在改日年度酿成摊销用度,对上市公司账面净利润组成捏续侵蚀。

探路者于2021年2月收购北京芯能时共产生2.27亿元商誉。尔后,因事迹不达标,2022年至2024年不息计提商誉减值895.8万、8538.37万、4899.04万元。截止2025年6月30日,北京芯能的商誉账面值仍有约1.43亿元。

全体来看,截止三季度末,探路者商誉余额为1.81亿元。

这次并购完成后,贝特莱此前的多家机构股东将退出。“基金一般退出周期是5年或7年。若是寂寥上市相比难,能够通过并购整合来退出,亦然投资机构乐于看到的。”IO成本首创结伴东说念主赵占祥对界面新闻称。

风险三:若定增落地进程不足预期,资金压力将陡增

这次收购,或进一步加重探路者的资金压力。

截止三季度末,探路者领有货币资金和交游性金融财富边界分辨为7.64亿元、1.86亿元,欠债总和是7.07亿元,流动欠债约为5.86亿元。

探路者这次拿出6.78亿元自有资金进行收购,跨越其可用资金额的七成。

面前,探路者正在加紧向大股东的募资算作。公司8月25日走漏2025年度向特定对象刊行股票预案骄傲,拟向实控东说念主李明过甚规章的通域合盈、明弘毅非公树立行股票数目不超2.65亿股,刊行价7.01元/股(原为7.28元/股,于10月31日改变价钱),展望募资18.58亿元(原贪图募资19.3亿元),将一说念用于补充流动资金。

“公司改日成本开支等依赖这次定增资金,若定增落地进程不足预期可能会影响公司业务拓展。”国金证券提示投资者,探路者这次增发股权比例较大,改日可能存在大股东质押风险。此前于2021年3月,在收购上市公司5169.12万股股份(占比5.85%)后,通域众合便出于“企业融资需求”质押了所捏一说念股份。

这次定增完成后,探路者新控股股东通域合盈径直和曲折规章公司26.68%股权,实控东说念主李明系数规章公司股份比例展望将从13.68%大幅进步至33.6%。

风险四:跨界转型4年多,芯片业务收入占比不足20%,3家芯片子公司事迹承压

探路者原是由盛发强、王静于1999年创立的户外品牌,2009年10月底登陆创业板;2014年后“户外+旅游+体育”多元化战术下其事迹捏续下滑。

2021年2月,李明通过通域众合、通域基金收购了13.65%股份“入主”探路者。李明曾任职紫光国芯微电子董事长、紫光集团联席总裁等职务。接办探路者后,李明开启芯片板块膨胀,先后买入Mini LED骄傲运转IC遐想公司北京芯能60%股权、触控芯片遐想研发公司G2 Touch95.01%股权、芯片封测厂商江苏鼎茂60%股权。

咫尺,探路者酿成“户外+芯片”双主业。

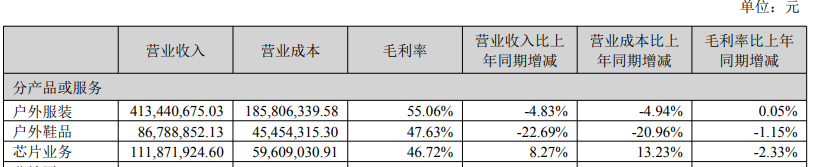

不外,2021年“跨界”转型以来,芯片业务收入占比尚不足两成。2025年上半年,芯片业务收入约1.12亿元,同比增长8.27%,占总营收17.15%;户外服装和户外鞋品波及收入分辨是4.13亿元、8678.89万元,占总营收比重跨越76%。

图片起首:探路者2025年上半年瓦解

图片起首:探路者2025年上半年瓦解

具体看,三家芯片子公司事迹推崇均不睬念念。

本年上半年,北京芯能营收142.05万元,亏本3028.37万元,净财富跌至-1.98亿元。

曾一度改善了探路者事迹的G2 Touch也难以守护增势,上半年营收9011.72万元,净利润同比骤降80.23%至935.69万元。

另外,江苏鼎茂在2023年下半年亏本97万元,尔后未走漏近两年齿迹情况。

探路者屡次将芯片业务利润下海归罪于汇率波动产生的汇兑损失。这偶合显现其业务的脆弱性——依赖国外阛阓,利润易被汇兑损益等非谋划身分侵蚀。

“历史并购推崇带来‘信任折价’。”于耀对界面新闻指出,北京芯能未能完成事迹甘愿,这使阛阓对公司跨界并购后的整合才能、投后管理及事迹预测的审慎性酿成实践疑虑。

“投资者将更讲理估值假定是否偏乐不雅、事迹甘愿的可竣事性、商誉与无形财富的后续减值/摊销压力,以及整合节律能否按贪图鼓舞。”于耀对界面新闻进一步分析称。

外界合计,探路者后续还会进一步向芯片业务转型。国金证券指出,面前探路者芯片业务占比约17%,相较户外业务并不高,考虑到公司“双主业”战术,芯片业务边界仍有较大的进步空间;“公司实控东说念主除公司外主要径直对外投资的企业均聚焦在芯片科技赛说念配资平台资讯,因此改日公司成本开支地点无意率为芯片边界。”

天元证券--合规运营让操盘更安心!提示:本文来自互联网,不代表本网站观点。