让建站和SEO变得简单

让不懂建站的用户快速建站,让会建站的提高建站效率!

让不懂建站的用户快速建站,让会建站的提高建站效率!

A股三大指数本日涨跌不一,完了收盘,沪指跌0.33%,收报4112.60点;深证成指涨0.41%,收报14306.73点;创业板指涨0.56%,收报3367.92点。沪深京三市成交额29388亿,较昨日大幅缩量10484亿。行业板块涨少跌多,电子化学品、贵金属、电板、能源金属、化肥行业涨幅居前,医药交易、互联网办事、文化传媒、软件建树、通讯办事板块跌幅居前。个股方面,高涨股票数目朝上2100只,逾60只股票涨停。

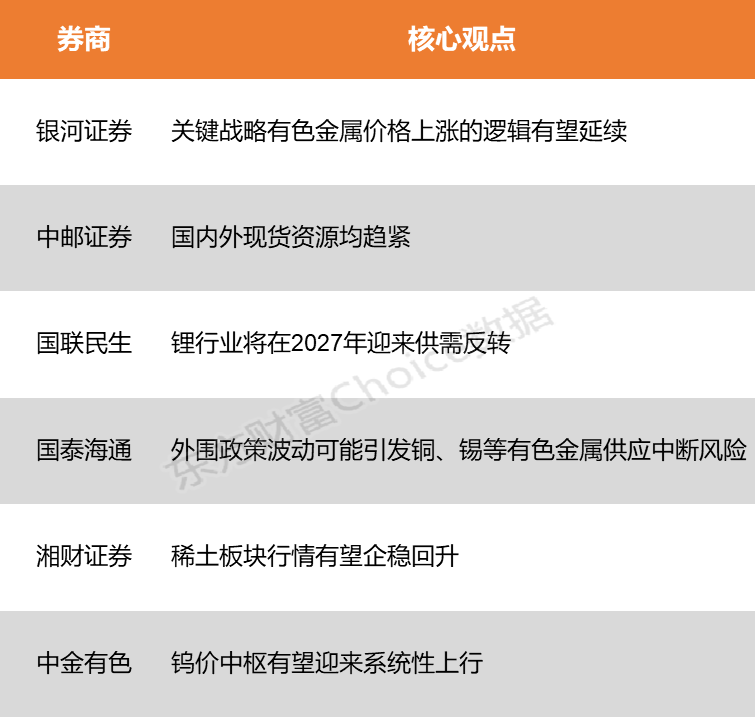

1月15日,沪锡、沪锌、沪镍、沪银等集体创出近期新高,有色金属板块迎来产业与政策双厚利好共振。产业端,供需缺口执续扩大,据国外能源署(IEA)2025年12月发布的《宇宙重要矿产瞻望》,能源转型运行下,2040年锂需求将较现时增长五倍,钴、稀土需求增长50%-60%,且铜、锂2035年供需缺口或远隔达30%、40%,永久供给压力显赫。

需求端,新能源与新质分娩力需求双线发力,宇宙AI算力基建拉动PCB用钨制小型钻针需求,光伏硅片薄片化鼓舞钨丝金刚线替代传统钢丝线,且好意思国锂电储能站、中国电网消纳需求提振锂亏损。政策端,好意思联储2025年三次降息后,2026年宽松预期连接,弱好意思元环境缩小巨额商品执有本钱,雷同国内八部门《有色金属行业稳增长责任决策》明确加强锂、镍等资源勘查,鼓舞再生金属产能松弛,为板块提供政策支执。

星河证券暗示,宇宙冲突加重支执铜、钨、钼、钴、稀土磁材等重要策略有色金属价钱高涨的逻辑有望连接。此外,好意思国劳能源阛阓动能已显赫衰败,这或将进步阛阓现时对好意思联储2026年降息2次的预期。中邮证券指出,尽头金属一方面受益于新能源车补贴温存利好信号开释,另一方面因部分磷酸铁锂厂筹画历练,年前供给相对紧缺,雷同行业对六氟磷酸锂需求预期较好,在供给稳步进步、需求合座执稳配景下,碳酸锂斟酌将保执去库态势。

星河证券:重要策略有色金属价钱高涨的逻辑有望连接

宇宙冲突加重支执铜、钨、钼、钴、稀土磁材等重要策略有色金属价钱高涨的逻辑有望连接。此外,好意思国劳能源阛阓动能已显赫衰败,这或将进步阛阓现时对好意思联储2026年降息2次的预期。

中邮证券:国表里现货资源均趋紧

尽头金属一方面受益于新能源车补贴温存利好信号开释,另一方面因部分磷酸铁锂厂筹画历练,年前供给相对紧缺,雷同行业对六氟磷酸锂需求预期较好,在供给稳步进步、需求合座执稳配景下,碳酸锂斟酌将保执去库态势。政策端,本年2月,商务部会同海关总署发布见知,对包括钨在内的多种尽头金属居品及关连本事扩张出口不休;同期,国内对私运和积恶开荒的打击力度执续加大。在政策拘谨下,国表里现货资源均趋紧,进一步推高价钱。

国联民生:锂行业将在2027年迎来供需回转

锂行业供给增速正稳重放缓,2026年或是供给增量的拐点之年,斟酌宇宙锂供给增速将从26%降至28年的13%。与此同期,储能需求在政策与阛阓双轮运行下快速崛起,有望贫窭于新能源车成为第二增长极,2026-2028年储能界限对锂需求增速斟酌远隔达60%、40%、30%,合座需求增速快于供给增速。该机构斟酌行业将在2027年迎来供需回转,若储能需求超预期,回转时点或将提前。

国泰海通:外围政策波动可能激发铜、锡等有色金属供应中断风险

拉好意思地区四肢宇宙进军矿产资源供给地,其政策波动可能激发铜、锡等有色金属供应中断风险。智利Mantoverde铜矿工管帐划歇工,斟酌将仅守护约30%的广大产能;厄瓜多尔政局泛动亦可能导致米拉多铜矿二期工程宽限。此外,缅甸复产节拍稳重,印尼2026年锡锭出口审批或对供应酿成扰动,锡供给偏紧边幅有望连接。

湘财证券:稀土板块行情有望企稳回升

元旦后稀土供应端稳重收复,但阛阓认知的氧化物仍偏紧,雷同春节前存在备货需求,下贱刚需尚可,斟酌短期内稀土价钱将守护弱稳态势。同期,政策拘谨下供给难有昭着增量,产业链价钱韧性较强,板块行情有望企稳回升。轻稀土价钱执续上升,其中氧化镨钕均价周内高涨5.84%,金属镨钕跟涨,本钱支执下钕铁硼毛坯价钱也小幅上行。

中金有色:钨价核心有望迎来系统性上行

宇宙钨供需或将永久守护紧缺,钨价核心有望迎来系统性上行。在钨价核心抬升、中国钨业上市公司加快钨矿资源注入及建树、下贱产能高端化三大趋势下,中国钨业龙头的配置价值有望稳重突显。

(本文不组成任何投资忽视天元证券--合规运营让操盘更安心!,投资者据此操作,一切成果欢乐。阛阓有风险,投资需严慎。)

天元证券--合规运营让操盘更安心!提示:本文来自互联网,不代表本网站观点。